Vous remboursez un crédit immobilier et vous interrogez sur le coût de votre assurance emprunteur ? Bonne nouvelle : depuis la loi Lemoine de 2022, changer son assurance prêt immobilier est possible à tout moment, sans frais et sans contrainte de délai. Cette démarche peut vous faire économiser plusieurs milliers d'euros sur la durée totale de votre prêt. Elle peut également vous permettre d'accéder à de meilleures garanties, mieux adaptées à votre profil et à votre situation personnelle. Voici tout ce qu'il faut savoir pour agir efficacement.

Chiffres 2024 — source CCSF (avis du 26 mai 2026)

La substitution d'assurance emprunteur en chiffres

Changer d'assurance emprunteur n'a jamais été aussi courant. En 2024, les banques ont enregistré 496 654 demandes de substitution, contre 198 530 en 2021 — et 93,91 % d'entre elles ont été acceptées. La résiliation à tout moment ouverte par la loi Lemoine porte clairement ses fruits.

Cette dynamique profite aux assureurs alternatifs, dont la part de marché atteint 17,48 % en 2024 (contre 16 % en 2021), sur un marché qui compte 22,15 millions de contrats et près de 6,83 milliards d'euros de cotisations.

Et l'accès se simplifie : les contrats souscrits sans sélection médicale représentent désormais 38,86 % des nouveaux contrats chez les bancassureurs et 21,61 % chez les assureurs alternatifs — autant d'emprunteurs qui peuvent changer d'assurance sans questionnaire de santé.

Pourquoi changer d'assurance prêt immobilier ?

L'assurance emprunteur est exigée par les banques pour tout crédit immobilier destiné à l'acquisition d'un bien à usage d'habitation ou mixte. Si elle n'est pas légalement obligatoire, elle constitue en pratique une condition sine qua non pour obtenir son financement. Son coût peut représenter jusqu'à 30 à 40 % du coût total du crédit, ce qui en fait un levier d'économies considérable. Deux raisons principales poussent les emprunteurs à envisager un changement d'assurance de prêt immobilier.

Avantages financiers

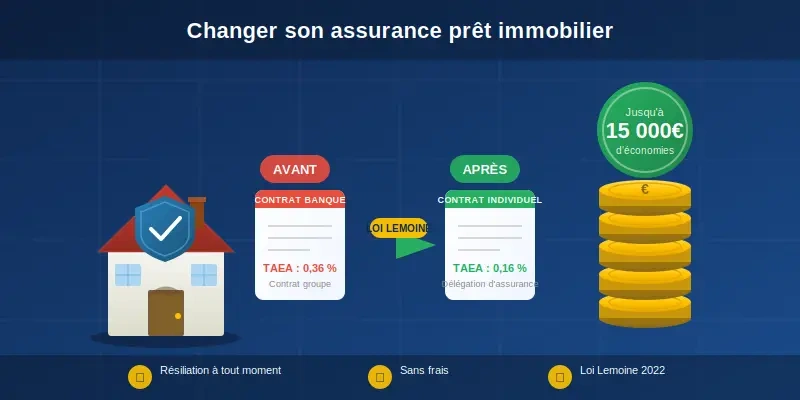

La première motivation est financière. Les contrats groupe proposés par les banques sont des contrats collectifs mutualisés : leurs taux sont calculés sur une moyenne statistique de l'ensemble des emprunteurs, sans tenir compte du profil individuel. Un emprunteur jeune, en bonne santé et exerçant une profession non risquée paie donc souvent bien plus que ce que justifie son niveau de risque réel.

En faisant appel à un assureur individuel via la délégation d'assurance, il est possible d'obtenir un taux annuel effectif d'assurance (TAEA) bien inférieur, tout en conservant un niveau de garanties équivalent. À titre d'exemple, pour un crédit immobilier de 200 000 € sur 20 ans, le passage d'un TAEA de 0,36 % à 0,16 % génère une économie de l'ordre de 8 000 €. Sur des montants et des durées plus importants, les économies peuvent facilement dépasser 15 000 €. C'est précisément pour stimuler cette concurrence bénéfique aux emprunteurs que le législateur a progressivement ouvert le marché de l'assurance de prêt.

Améliorer ses garanties grâce à la délégation d'assurance

L'aspect financier n'est pas le seul argument pour changer son assurance de prêt immobilier. Un contrat en délégation d'assurance peut également offrir une couverture bien mieux adaptée à la situation réelle de l'emprunteur. Les contrats groupe sont standardisés et comportent parfois des exclusions de garantie importantes, notamment pour certaines professions, certaines pathologies ou certaines pratiques sportives.

Un contrat individuel souscrit auprès d'un organisme indépendant peut au contraire proposer des garanties sur mesure : couverture en cas d'incapacité temporaire de travail totale ou partielle, garantie perte d'emploi, garantie invalidité permanente totale ou partielle, avec des conditions d'indemnisation plus souples et moins d'exclusions. Il est ainsi possible de bénéficier d'une meilleure protection, parfois à un tarif similaire ou inférieur au contrat bancaire initial. La comparaison des offres disponibles sur le marché est donc toujours une démarche utile, quel que soit le profil de l'emprunteur.

Que change la loi Lemoine pour vous ?

Avant 2022, changer d'assurance emprunteur était encadré par des fenêtres temporelles strictes. La loi Hamon de 2015 permettait la substitution uniquement durant la première année du contrat, puis l'amendement Bourquin de 2017 l'a étendue à chaque date anniversaire. Ces contraintes ont été définitivement levées par la loi Lemoine du 28 février 2022, qui a totalement libéralisé le marché de l'assurance de prêt immobilier.

Depuis le 1er septembre 2022, cette loi garantit aux emprunteurs :

- La résiliation à tout moment du contrat d'assurance emprunteur, sans attendre une date anniversaire ;

- L'absence totale de frais liés au changement d'assurance de prêt ;

- La liberté de résiliation par tout moyen : lettre simple ou recommandée, e-mail, espace client en ligne ;

- La suppression du questionnaire de santé pour les prêts immobiliers inférieurs à 200 000 € remboursés avant le 60ème anniversaire de l'emprunteur.

La seule condition à respecter reste le principe d'équivalence des garanties : le nouveau contrat doit offrir un niveau de couverture au moins égal à celui exigé par la banque prêteuse, tel que mentionné dans la Fiche Standardisée d'Information (FSI) remise lors de la signature du prêt. Cette FSI liste précisément les garanties minimales que votre banque peut exiger, dans le cadre des critères définis par le Comité Consultatif du Secteur Financier (CCSF). La banque dispose d'un délai de 10 jours ouvrés pour accepter ou refuser la substitution d'assurance, et tout refus doit être motivé avec précision.

Comment changer son assurance prêt immobilier ?

La procédure pour changer son assurance de crédit immobilier est plus simple qu'il n'y paraît. Elle se déroule en quelques étapes claires et bien balisées par la loi, que vous ayez souscrit à l'origine un contrat groupe bancaire ou une assurance en délégation auprès d'un assureur indépendant.

Étapes à suivre

- Récupérez votre Fiche Standardisée d'Information (FSI) auprès de votre banque. Ce document liste les garanties minimales exigées pour votre prêt immobilier.

- Comparez les offres du marché à l'aide d'un comparateur d'assurance en ligne comme Komparassur ou faites appel à un courtier en assurance spécialisé dans l'assurance emprunteur.

- Souscrivez un nouveau contrat d'assurance emprunteur respectant l'équivalence des garanties. La souscription doit être finalisée avant d'envoyer votre demande de résiliation.

- Envoyez à votre banque une demande de substitution d'assurance par lettre recommandée ou via votre espace client, en joignant votre nouveau contrat.

- La banque dispose de 10 jours ouvrés pour répondre. En cas d'accord, elle vous adresse un avenant à votre contrat de prêt mentionnant le nouveau TAEG.

- Résiliez votre ancien contrat en informant votre assureur de la décision d'acceptation de la banque. Si vous aviez souscrit le contrat groupe de la banque, celle-ci procède directement à la résiliation.

Bon à savoir : de nombreux assureurs alternatifs et courtiers prennent en charge l'intégralité des démarches auprès de votre banque, de l'envoi du dossier jusqu'à la confirmation de la substitution. Cette assistance est généralement incluse sans surcoût dans le service proposé.

Critères de sélection d'une nouvelle assurance

Pour choisir efficacement votre nouveau contrat d'assurance de prêt immobilier, plusieurs critères méritent une attention particulière :

- Le respect strict des garanties minimales exigées par votre banque (décès, PTIA, invalidité permanente, incapacité temporaire de travail) selon les critères du CCSF ;

- Le Taux Annuel Effectif d'Assurance (TAEA) proposé et l'économie réalisée sur le coût total du crédit immobilier ;

- Les modalités de prise en charge : remboursement forfaitaire ou indemnitaire des mensualités, ce qui peut faire une grande différence en cas de sinistre ;

- La quotité assurée, notamment en cas d'emprunt à deux : 100 % sur chaque tête ou répartition différente ;

- Les exclusions de garantie et les délais de carence mentionnés dans les conditions générales ;

- La qualité de l'accompagnement proposé par l'assureur pour gérer les démarches de délégation d'assurance auprès de votre établissement bancaire.

Pour vous aider dans ce choix, Komparassur a rédigé des analyses détaillées des principaux assureurs du marché : Cardif, April et Generali.

Bon à savoir : Avant de souscrire, vérifiez que les conditions générales du contrat stipulent explicitement que l'exclusion liée aux pathologies antérieures à l'adhésion ne s'applique pas si la souscription a été effectuée sans formalité médicale. Cette clause de protection, souvent absente des contrats standards, est systématiquement vérifiée par nos conseillers.

Quand est-il judicieux de changer son assurance prêt immobilier ?

Grâce à la loi Lemoine, il n'existe plus de mauvais moment pour initier un changement d'assurance emprunteur. La liberté de résiliation à tout moment signifie que chaque emprunteur peut agir dès lors que le rapport coût/couverture d'un nouveau contrat s'avère plus favorable. Certaines situations restent néanmoins particulièrement propices à cette démarche.

Moments clés pour renégocier

Les premières années du prêt constituent le moment le plus rentable pour agir. En effet, les cotisations d'assurance emprunteur sont généralement calculées sur le capital restant dû : plus ce capital est élevé, plus l'économie réalisée grâce à un TAEA réduit sera significative. Un changement d'assurance effectué dans les trois à cinq premières années d'un crédit de 20 ans peut ainsi générer une économie deux à trois fois supérieure à un changement effectué en fin de prêt.

La renégociation ou le rachat de crédit immobilier constitue également une occasion idéale pour faire jouer la délégation d'assurance dès l'origine, en choisissant un contrat individuel compétitif plutôt que le contrat groupe de l'organisme prêteur. La loi Lagarde de 2010 vous y autorise expressément, à condition d'en informer la banque dès la phase de négociation du financement.

Changement de situation personnelle ou professionnelle

Votre profil évolue au fil du temps, et votre assurance de prêt immobilier doit pouvoir suivre ces changements. Plusieurs évolutions personnelles ou professionnelles peuvent rendre une substitution d'assurance particulièrement avantageuse :

- Arrêt du tabac : de nombreux assureurs proposent des tarifs nettement réduits aux non-fumeurs, ce qui peut justifier à lui seul un changement de contrat ;

- Changement de profession vers un métier moins risqué, permettant d'accéder à des conditions tarifaires et des garanties plus favorables ;

- Amélioration de l'état de santé ou rémission après une maladie grave, sous réserve du droit à l'oubli applicable après 5 ans pour certaines pathologies ;

- Évolution de la composition familiale (mariage, divorce, naissance), pouvant nécessiter un ajustement de la quotité assurée ou des garanties souscrites.

À l'inverse, si votre état de santé s'est dégradé depuis la souscription initiale, un nouveau questionnaire médical pourrait conduire à des exclusions de garantie ou à des surprimes. Dans ce cas, il convient d'évaluer soigneusement le rapport coût/couverture avant d'initier toute démarche de changement d'assurance emprunteur. L'avis d'un courtier spécialisé peut s'avérer précieux pour naviguer dans ces situations complexes.

Changer son assurance prêt immobilier : une démarche sans risque et sans frais

L'une des idées reçues les plus répandues est que changer d'assurance emprunteur est risqué ou coûteux pour l'emprunteur. La loi Lemoine a définitivement levé ces craintes. Votre banque ne peut ni modifier les conditions de votre crédit immobilier, ni vous imposer de pénalités en cas de substitution d'assurance. La loi interdit expressément à la banque de facturer des frais d'examen de la délégation ou des frais de dossier liés à l'édition de l'avenant au contrat de prêt. En octobre 2025, la DGCCRF a infligé près de 900 000 euros d'amendes à quatre établissements bancaires majeurs pour non-respect des délais légaux de traitement des demandes de substitution. Elle ne peut refuser votre demande que si l'équivalence des garanties n'est pas respectée, et elle a l'obligation légale de motiver ce refus avec précision en indiquant les garanties manquantes.

Pour sécuriser la démarche, il est recommandé de s'appuyer sur un assureur alternatif ou un courtier en assurance rompu aux échanges avec les établissements bancaires. Ces professionnels maîtrisent les critères d'équivalence définis par le CCSF, savent constituer un dossier solide et peuvent prendre en charge les échanges avec votre banque jusqu'à la mise en place définitive du nouveau contrat d'assurance de prêt.

En résumé, changer son assurance de prêt immobilier est aujourd'hui une démarche accessible, encadrée par la loi et souvent très rentable. Quelle que soit la date de signature de votre prêt, il n'est jamais trop tard pour comparer les offres du marché et choisir une assurance emprunteur mieux adaptée à votre profil et à votre budget.

FAQ : Changer son assurance de prêt immobilier, vos questions

Est-il vraiment possible de changer son assurance prêt immobilier à tout moment ?

Oui. Depuis la loi Lemoine, aucune contrainte de date ni de délai ne s'impose. Mais au-delà de cette liberté juridique, le moment le plus rentable pour agir est dans les premières années du prêt : c'est quand le capital restant dû est le plus élevé que l'économie réalisée sur le TAEA est la plus significative.

Combien peut-on économiser en changeant d'assurance de prêt immobilier ?

Les économies dépendent du profil, du capital restant dû et de la durée restante. À titre d'exemple, Komparassur a permis à un couple — Monsieur 45 ans directeur commercial et Madame 46 ans chef d'entreprise, tous deux non-fumeurs — d'économiser 27 765 € sur un crédit de 727 925 €. Simulez votre gain en quelques minutes.

Changer d'assurance emprunteur crée-t-il une interruption de ma couverture ?

Non, à condition de bien synchroniser les dates. Votre nouveau contrat prend effet à la date de résiliation de l'ancien : il n'y a aucun jour sans couverture quand le dossier est correctement calé. C'est précisément le rôle de votre courtier, qui aligne résiliation et prise d'effet pour éviter tout trou de garantie.

Faut-il faire appel à un courtier pour changer son assurance de prêt immobilier ?

Ce n'est pas obligatoire, mais fortement recommandé. Un courtier spécialisé connaît les critères d'équivalence des garanties et les pratiques bancaires. Il identifie les offres les plus compétitives pour votre profil, constitue le dossier de substitution et gère les échanges avec votre banque. Ce service est inclus sans surcoût pour l'emprunteur.